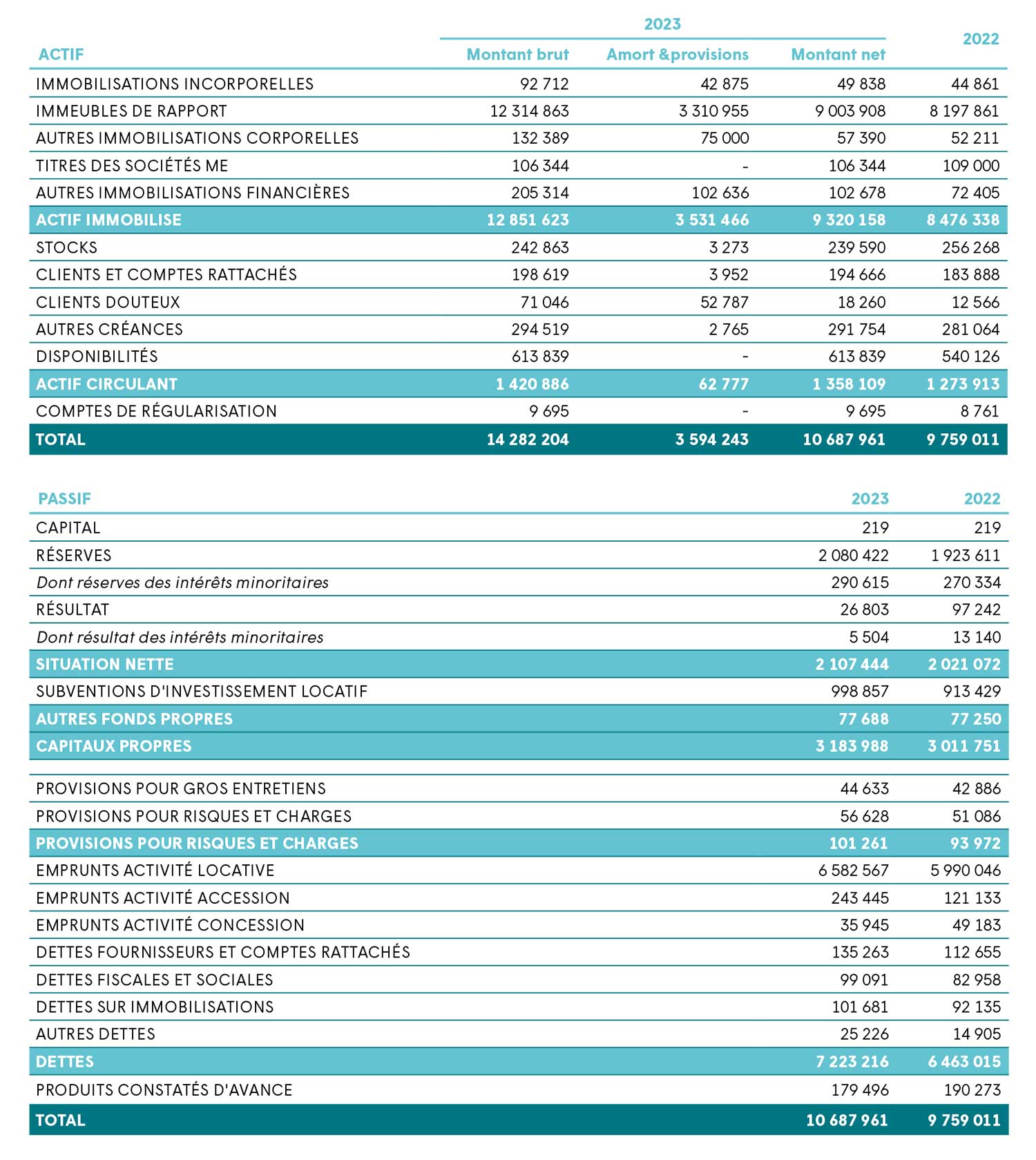

BILAN COMBINÉ (en milliers d’euros)

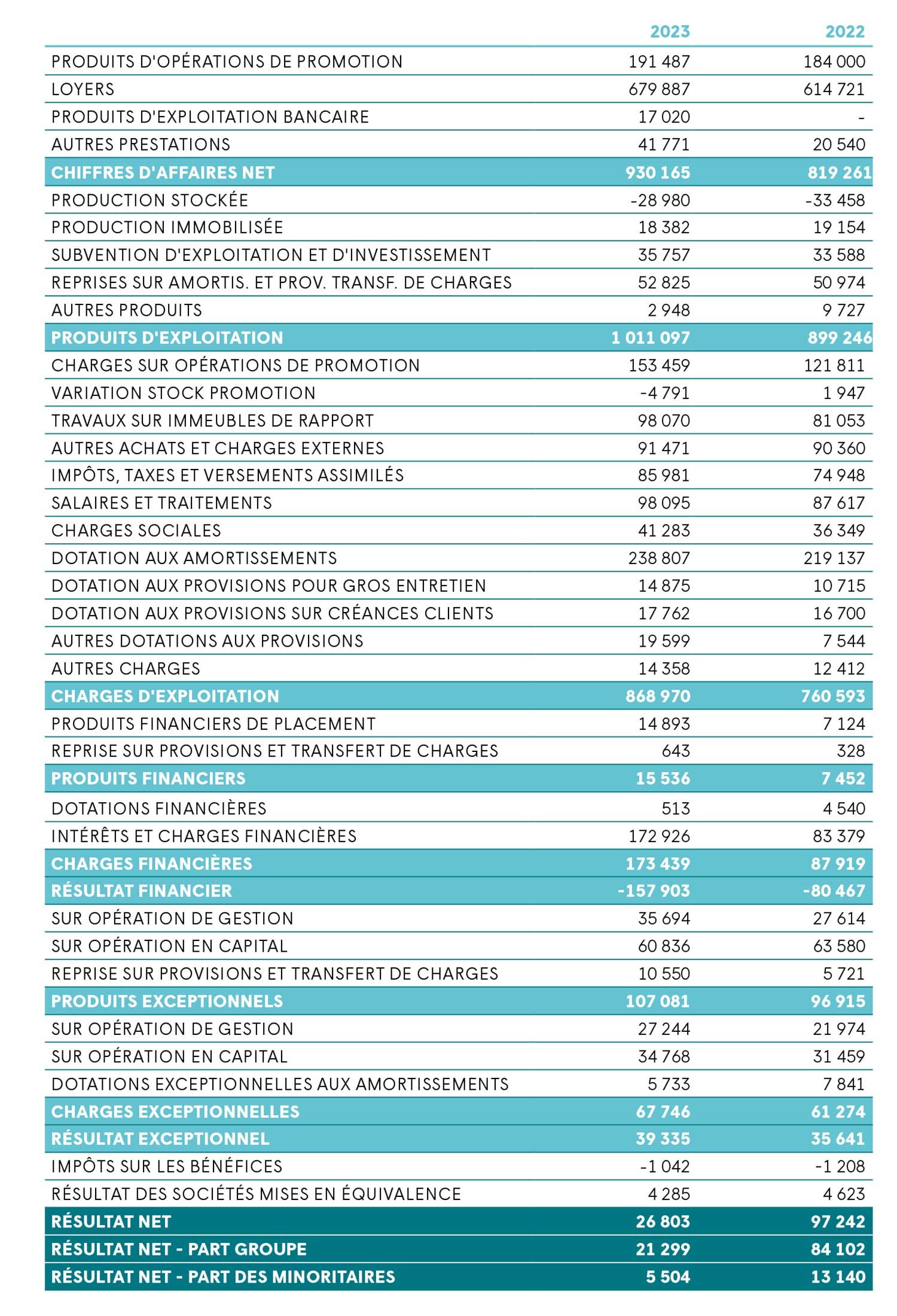

COMPTE DE RÉSULTAT COMBINÉ (en milliers d’euros)

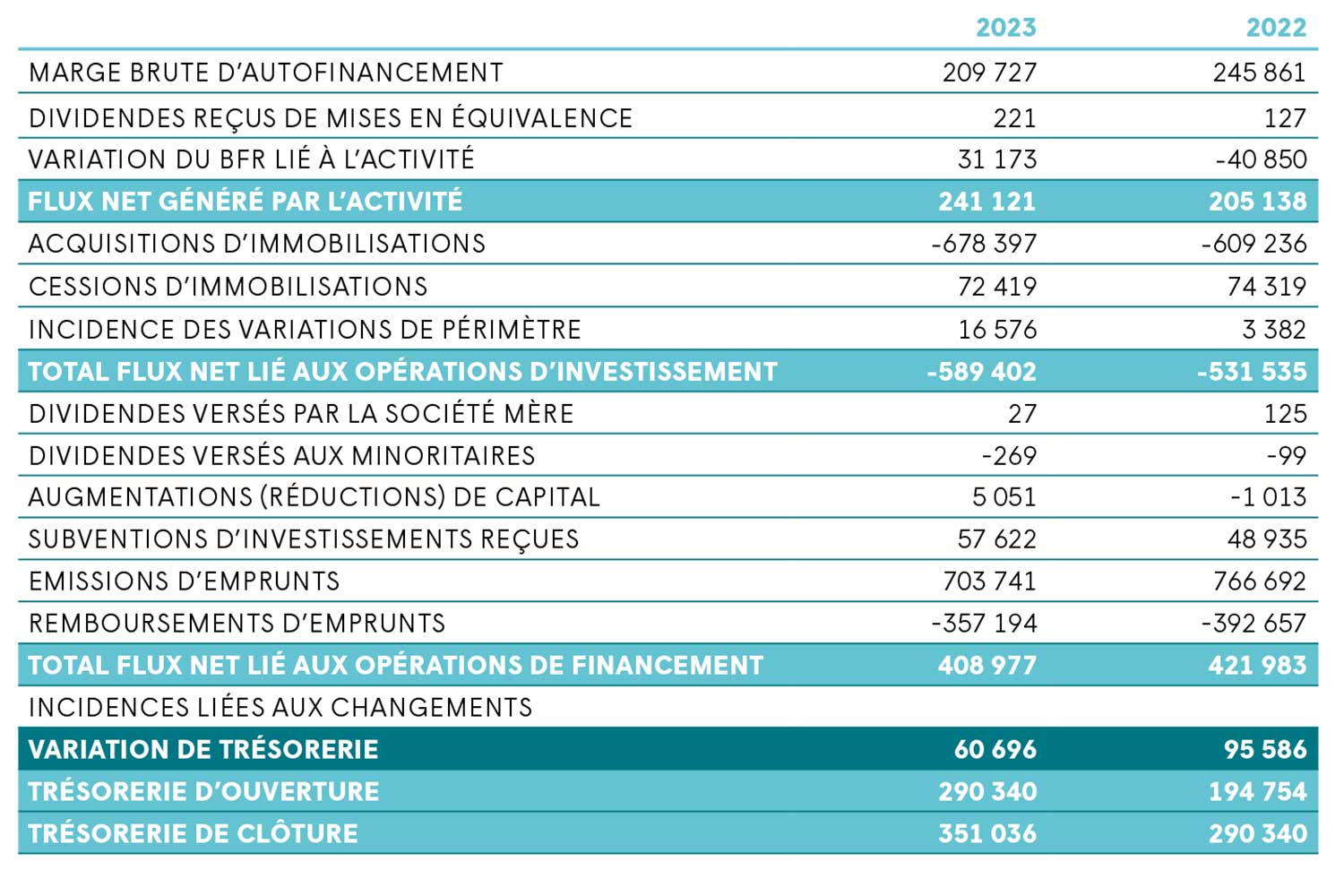

TABLEAUX DE FLUX DE TRÉSORERIE COMBINÉS (en milliers d’euros)

Annexe aux comptes combinés

Introduction

Depuis 2019, devenu l’actionnaire de référence de CPH Arcade-VYV, tête de Groupe des Organismes deLogement Social (GOLS) du Groupe, et l’actionnaire principal de la SCCI Arcade-VYV, tête de Groupe du secteur immobilier libre, la société Groupe Arcade-VYV représente la holding du Groupe du même nom.

A ce titre, elle porte la combinaison du Groupe, objet des présentes annexes.

Le présent rapport présente les comptes combinés du Groupe qui comportent 195 entités au 31/12/2023 :

- Une holding

- Une Sacicap

- Seize ESH

- Treize coopératives

- Une association

- Six structures de mutualisation

- Trois sociétés immobilières

- Deux sociétés de projet

- Cent cinquante-deux sociétés de construction-vente

Faits significatifs de l’exercice

Cf. le rapport de gestion

Principes comptables et règles de combinaison

1. RÉFÉRENTIEL COMPTABLE

Les comptes combinés ont été établis conformément aux dispositions légales et réglementaires applicables en France (Règlement n°2020-01 de l’Autorité des Normes Comptables (ANC)).

2. MODALITÉS DE COMBINAISON

1. Méthodes de combinaison

Sont combinées toutes les sociétés qui contribuent à l’évolution du Groupe de façon durable. Les méthodes de combinaison retenues par le Groupe sont les suivantes :

- Sont combinées, par intégration globale, les sociétés dans lesquelles Groupe Arcade-VYV exerce un contrôle exclusif (pourcentage de contrôle égal ou supérieur à 50%).

- Sont combinées, par intégration proportionnelle, les sociétés dans lesquelles Groupe Arcade-VYV exerce un contrôle conjoint avec un nombre limité d’autres actionnaires.

- Sont combinées, par mise en équivalence, les sociétés dans lesquelles Groupe Arcade-VYV exerce une influence notable dans la gestion (20% à 50% de pourcentage de contrôle), sans toutefois exercer un contrôle exclusif ou conjoint.

L’association ALFI, société ad hoc, est intégrée de manière globale.

Les Sociétés en Nom Collectif et Sociétés Civiles Immobilières ne sont pas combinées lorsque le total du bilan est inférieur à 200K€ et qu’il n’y a plus de stocks et plus de provisions pour risques.La quote-part des résultats de ces sociétés est prise en compte dans la ligne «Résultats sur opérations sur sociétés transparentes» du compte de résultat.

2. Devise de combinaison et date de clôture

La société GROUPE Arcade-VYV et ses filiales ne détiennent aucune société étrangère. Les états financiers combinés du Groupe ainsi que les notes aux états financiers sont présentés en milliers d’euros.

Ils ont été préparés sur a base des comptes sociaux de chaque société. Toutes les sociétés combinées clôturent leurs comptes le 31 décembre hormis Partelios Immobilier qui clôture au 31 octobre.

3. MÉTHODES ET RÈGLES D’ÉVALUATION

Les comptes sociaux des sociétés combinées font l’objet de retraitements pour se conformer aux principes comptables du Groupe.

Les comptes combinés respectent les principes suivants :

- Maintien des coûts historiques;

- Continuité d’exploitation;

- Indépendance des exercices;

- Permanence des méthodes.

Des méthodes de référence prévues par le règlement n°2020-01 de l’ANC, une est applicable au Groupe : – Le Groupe provisionne les engagements de retraite – Cf. §2.3.9.

1. Comptabilisation du chiffre d’affaires et du résultat des opérations immobilières

Conformément au plan comptable général, le Groupe a choisi de retenir la méthode de comptabilisation à l’achèvement du chiffre d’affaires et du résultat. La prise en compte du chiffre d’affaires et du résultat à l’achèvement est réalisée à la livraison des lots.

A chaque clôture, le budget prévisionnel de l’opération immobilière fait l’objet d’une actualisation sur la base des derniers éléments connus. Le cas échéant, les opérations immobilières présentant des résultats prévisionnels déficitaires font l’objet d’une provision pour perte à terminaison dans l’exercice où elles sont constatées.

2. Stocks et en-cours de production

Les valeurs d’exploitation prennent en compte

les terrains destinés à la vente ou à la construction, lestravaux en cours et les frais annexes afférents. Les terrains sont comptabilisés à leur coût d’achat y compris frais accessoires (frais d’acquisition, redevances et participations diverses, frais de voirie, de réseaux et d’aménagements, …).

Les travaux en cours sont valorisés à leur coût de production incluant une quote-part de frais indirects correspondant aux frais de maîtrise d’ouvrage rattachables à l’opération et, le cas échéant, les frais financiers externes jusqu’à la livraison de l’ouvrage.

3. Provisions pour dépréciation des stocks

Des provisions pour dépréciation des stocks sont constituées lorsque la valeur des éléments d’actif constatée à la clôture de l’exercice est inférieure à leur valeur comptable. Elles sont estimées à partir de la valeur d’inventaire qui est elle-même définie en tenant compte de la situation du marché et des perspectives de ventes.

4. Créances

Créances sur vente en l’état futur d’achèvement Les créances clients sont comptabilisées à leur valeur nominale et correspondent, à la date de clôture de l’exercice, aux soldes dus sur les actes de vente en l’état futur d’achèvement.

Conformément à la réglementation en vigueur, les appels de fonds s’effectuent au fur et à mesure de l’avancement des travaux, sur la base de l’échéancier défini dans l’acte.

Une provision pour dépréciation est constituée si un risque de litige ou de non-recouvrement apparaît.

Autres créances

Elles sont valorisées à leur valeur nominale et font l’objet, en cas de difficulté de recouvrement, d’une provision pour dépréciation.

5. Provisions pour risques et charges

La réglementation en vigueur autorise la constitution de provisions pour risques et charges lorsque leur objet est nettement précisé, lorsque des événements initiés au cours de l’exercice rendent probables les risques encourus et lorsqu’elles respectent les critères de comptabilisation des passifs et de constitution des provisions fixés par le Plan Comptable Général.

Provisions pour risques

Les provisions pour risques sont établies pour couvrir les risques de pertes à terminaison sur les opérations en cours, et les risques de contentieux, litiges et aléas prévisibles.

6. Produits constatés d’avance

Dans le cadre de l’activité de promotion immobilière, les ventes en l’état futur d’achèvement conclues par acte notarié sont incluses dans le poste de produits constatés d’avance. Le chiffre d’affaires afférent est pris en compte au fur et à mesure de la livraison des lots.

7. Valeurs Mobilières de Placement

(VMP) et disponibilités

Les valeurs mobilières de placement sont inscrites à l’actif pour leur prix d’acquisition. Une perte de valeur est constatée lorsque la valeur de réalisation est inférieure à la valeur nette comptable. Les soldes des comptes bancaires positifs sont comptabilisés à l’actif en trésorerie, et les soldes négatifs sont reclassés en emprunts et dettes financières.

8. Impôts différés

Les impôts différés sont comptabilisés selon la méthode du report variable. Les actifs d’impôts différés sont pris en compte, à hauteur des passifs d’impôt différés, si leur récupération ne dépend pas des résultats futurs ou s’il est probable que l’entreprise pourra les récupérer grâce à l’existence de bénéfices imposables futurs. Il est présumé qu’un tel bénéfice n’existera pas lorsque l’entreprise a supporté des pertes récentes au cours des deux derniers exercices. Pour rappel, CPH Arcade-VYV et ses filiales, par leur statut d’ESH et coopératives HLM, bénéficient de dispositions fiscales dérogatoires, notamment en vertu de l’article 207-1-4° quater du CGI, qui les exonèrent presque totalement d’impôts sur les sociétés. Ainsi, aucun actif d’impôt différé n’est comptabilisé.

9. Engagements de retraite

Les engagements sont déterminés à partir de l’indemnité de départ à la retraite prévue par la convention collective. Cette provision pour départ à la retraite fait l’objet d’une évaluation actuarielle, selon une méthode prospective tenant compte de l’estimation des droits acquis au moment du départ à la retraite, en fonction de la règle d’acquisition des droits fixés par la convention collective.

Cette provision a fait l’objet d’harmonisation de méthodologie lors de la combinaison et tient compte de la législation actuelle et de la réforme des retraites.

Cette valorisation porte sur la totalité du personnel à contrat à durée indéterminée; elle prend en considération des hypothèses de mortalité et de rotation du personnel, ainsi qu’une probabilité de départ à 67 ans.

La provision correspondante figure au Passif dans le poste «provisions pour risques et charges».

10. Homogénéité et retraitements

Les comptes individuels de chaque entreprise combinée sont retraités pour être en conformité avec les règles d’évaluation du Groupe. Les profits internes sont éliminés et notamment ceux liés au financement des constructions. Les amortissements des constructions, les provisions ainsi que les reprises de subventions des Sociétés ont été retraités pour être en harmonie avec les méthodes du Groupe. Le Groupe évalue les titres de participations dans les ESH dont il est majoritaire directement ou indirectement de la manière suivante :

- Pour les acquisitions directes au coût d’acquisition,

- Pour les prises de participations par voie de fusion, la valeur des titres détenus antérieurement représentera la valeur d’entrée.

Les autres règles d’évaluation des sociétés combinées sont homogènes, activité par activité.

11. Informations sectorielles

Les comptes combinés sont établis en conformité avec le Code de la Construction et de l’Habitation qui regroupe les dispositions législatives et réglementaires applicables au logement social.

Intérêts compensateurs

En vertu de l’article L351-2-2 du CCH, conformément à l’article 38 de la loi N°94624 du 21 juillet 1994, certains emprunts PLA-CDC comportent des intérêts dont le paiement est reporté au-delà de la vingtième année, bien qu’ils soient encourus dans les premières années des contrats. Les SA d’HLM sont autorisées à inscrire ces montants en charges différées. En cas de remboursements anticipés de ces emprunts, le paiement des intérêts reportés doit être effectué avant la date prévue initialement.

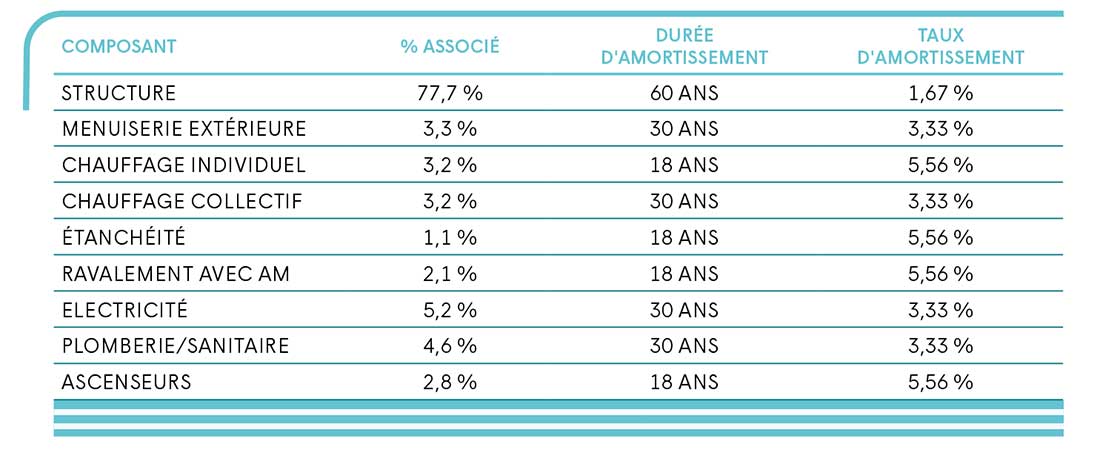

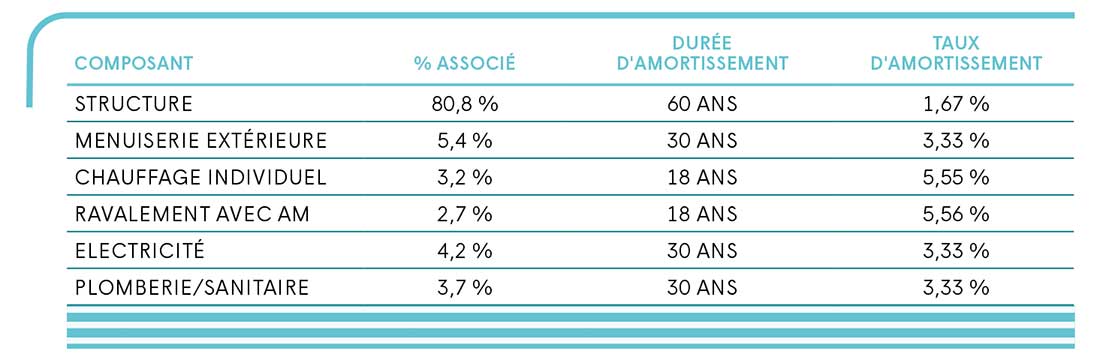

Immeubles de rapport

Les durées et les taux d’amortissement sont conformes à la nouvelle réglementation comptable. Elles sont comptabilisées à leur coût d’acquisition ou de production.

Les amortissements pour dépréciation des immeubles de rapport sont en linéaire et calculés sur les durées suivantes :

Les amortissements pour dépréciation des immeubles de rapport sont en linéaire et calculés sur les durées suivantes :

POUR LE PARC NEUF – EN COLLECTIF

POUR LE PARC NEUF – EN INDIVIDUEL

Le Groupe apprécie à la date de clôture, en considérant les informations internes et externes à sa disposition, l’existence d’indices de pertes de valeur, et réalise, le cas échéant, un test de dépréciation.

Conformément au principe de prudence, lorsque la valeur nette comptable est supérieure à la valeur actuelle, une dépréciation est comptabilisée.

Créances d’exploitation

Les règles de détermination de la dotation aux provisions pour créances douteuses sont conformes aux réglementations HLM.

La dépréciation des créances douteuses de plus d’un an ou sur clients partis est totale.

Pour les autres créances, la dépréciation est calculée sur une méthode statistique réalisée par l’Union Sociale pour l’Habitat.

Elle est issue de données tirées de plusieurs organismes au niveau HLM. Les taux de provisionnement sont détaillés par région.

Réserves et résultats combinés

La distribution des dividendes et des réserves est très strictement limitée par les dispositions légales du code de la construction et de l’habitation dans les sociétés HLM.

En effet, la distribution des bénéfices ne peut excéder un pourcentage de la valeur nominale des actions (taux du livret A majoré de 1.5 points pour les sociétés anonymes d’HLM).

En outre, en cas de liquidation d’une société d’HLM, la fraction de l’actif revenant aux actionnaires après paiement du passif et remboursement du capital ne peut excéder la moitié du capital social ; la part d’actif excédentaire devant être attribuée soit à un ou plusieurs organismes HLM.

Intérêts minoritaires

Du fait des particularités juridiques définies ci-dessus, la quote-part des minoritaires dans le partage des capitaux propres combinés n’est pas représentative du patrimoine qui leur est attribuable.

Amortissements dérogatoires

En combinaison, les provisions réglementées, dont les amortissements dérogatoires font notamment partie, sont extournées et les dotations/reprises sont annulées annuellement.

Le changement de méthode comptable du décret du 7 octobre 2014 n°2014-1151 supprimant l’obligation de comptabiliser des amortissements dérogatoires dans les comptes sociaux n’a donc aucun impact dans les comptes combinés.

Subventions d’investissement reçues

Selon les règles comptables en vigueur, les subventions sont comptabilisées en capitaux propres pour le montant accordé dès que la décision est notifiée.

Les reprises de subventions sont inscrites en produits d’exploitation alors que les règles comptables prévoient de les porter en produits exceptionnels.

Cette présentation traduit d’une manière plus fidèle l’activité du Groupe du fait du caractère répétitif, voire habituel de ces reprises.

4. TRAITEMENT DE L’ÉCART DE PREMIÈRE COMBINAISON

Lors d’une prise de participation, un écart de première combinaison peut être constaté. Il correspond à la différence entre le coût d’acquisition des titres de participation et la quote-part de capitaux propres détenus par le Groupe, à la date d’entrée dans le périmètre de combinaison.

Le prix de cession des actions d‘une ESH étant strictement limité par l’article L. 423-4 du CCH, de ce fait et conformément à l’avis n°101231 du CNC, aucun écart d’acquisition n’est constaté.

5. PÉRIMÈTRE DE COMBINAISON

Le périmètre de combinaison déterminé en application des modalités exposées au § 2.2 s’établit comme suit :

- Tableau exhaustif du Périmètre :

(Voir annexe N°1) - Variation du périmètre au cours de l’exercice :

SONT ENTRÉES DANS LE PÉRIMÈTRE DE COMBINAISON :

- ARCADE-VYV PROMOTION PAYS DE LOIRE,

- SOIKOS SERVICES,

- SCCV VILLIERS SUR MARNE BOUTAREINES,

- SCCV BUSSY ST GEORGES,

- SCCV FONT DE MAUGUIO LOT 10 A,

- SCCV SANARY L’ENSOLEILLADE,

- SCCV LA CADIERE LES TROUS,

- SCCV CASTELNAU EUREKA LOT 14,

- SCCV AJACCIO – RESIDENCE U CANDELLU,

- SCCV CHATEAUNEUF LES MARTIGUES

ROUSSEAU, - SCCV CHATEAUNEUF LES MARTIGUES

ROMARINS, - SCCV SANARY CONFERENCE BRS.

ONT CHANGÉ DE MÉTHODE D’INTÉGRATION :

- L’ESH Les Foyers de Seine et Marne est passée de l’intégration proportionnelle à l’intégration globale,

- La SCIC d’HLM HOMY (ex-Vie et Lumière) est passée de la mise en équivalence à l’intégration proportionnelle,

- La SCCV LAGNY LEO GAUSSON est passée de l’intégration proportionnelle à l’intégration globale,

- SCCV DAMPART JULIETTE VADEL est passée de l’intégration proportionnelle à l’intégration globale,

- SCCV COLLEGIENS LES SAULES est passée de l’intégration proportionnelle à l’intégration globale.

SONT SORTIES DU PÉRIMÈTRE DE COMBINAISON :

- SCI PROPRIANO RESIDENCE A PIANA,

- SCCV VIRY MEDER,

- SCCV EGLY LOT B,

- SCI SAINT AYGULS BOULEVARD BERLIOZ,

- SCCV SAINT DENIS RUE AUGUSTE DELAUNE,

- SCCV SIX FOURS RUE DES ANCIENS

COMBATTANTS, - SCCV HYERES ROUTE DE TOULON,

- SCCV ROQUEBRUNE SUR ARGNES LES TOURS,

- SCCV BIOT LES SOUILLIERES,

- SCCV CALENZANA RES PIENE D’OLMIA,

- SCI REZE NEOPOLIS,

- SCI RENNES ARMORIQUE,

- SCI BOUGUENAIS LE CHAMP TOURY,

- SCI RENNES – CRYSTAL PARC,

- SCI QUIMPER LINEOSTIC,

- SCI PLOUZAINE RESISTANCE,

- SCI RENNES LA MADELEINE,

- SCCV AURAY KERBERDERY,

- SCI SAINT ROCH.

Notes sur l’actif du bilan

NOTE 1

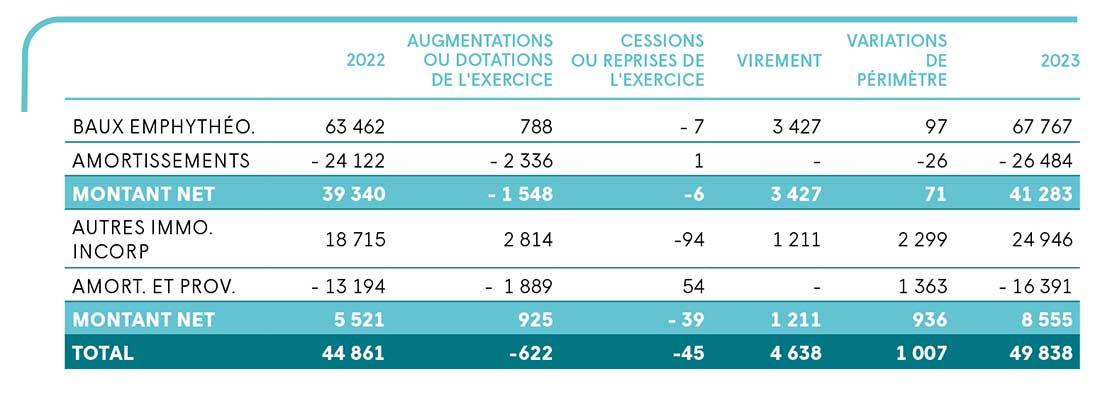

IMMOBILISATIONS INCORPORELLES

Celles- ci sont composées essentiellement de baux emphytéotiques et de logiciels

NOTE 2

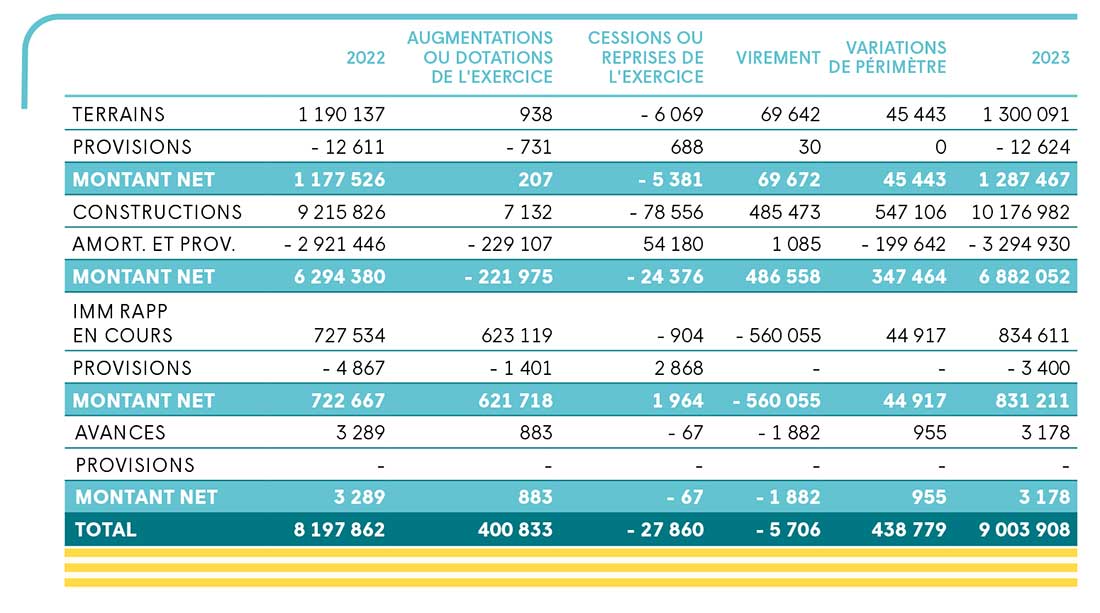

IMMOBILISATIONS CORPORELLES : TERRAINS ET IMMEUBLES DE RAPPORT

NOTE 3

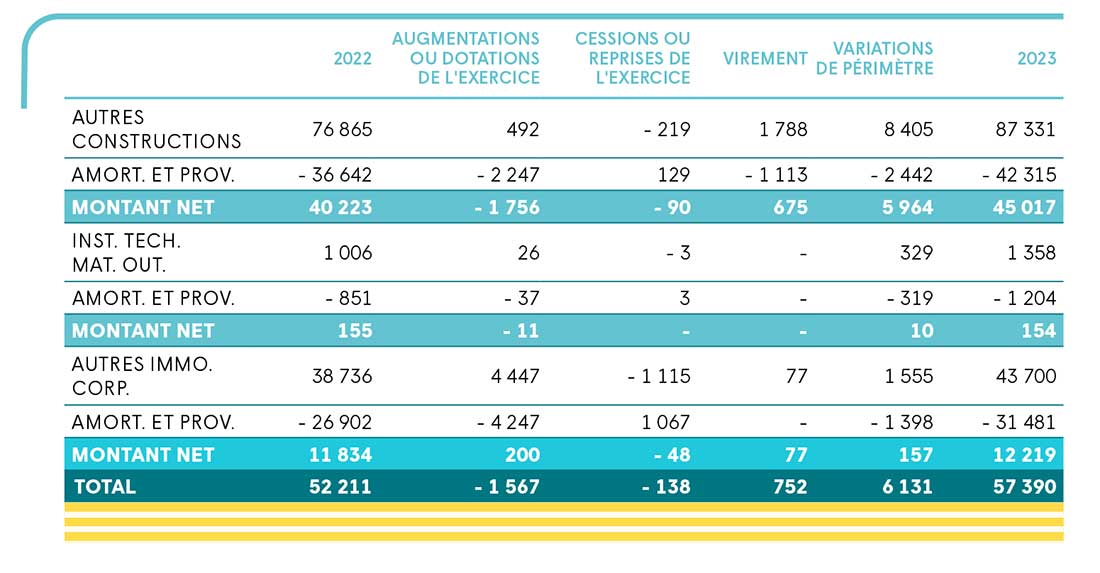

AUTRES IMMOBILISATIONS CORPORELLES

Celles-ci correspondent principalement à nos bâtiments administratifs et nos agencements.

NOTE 4

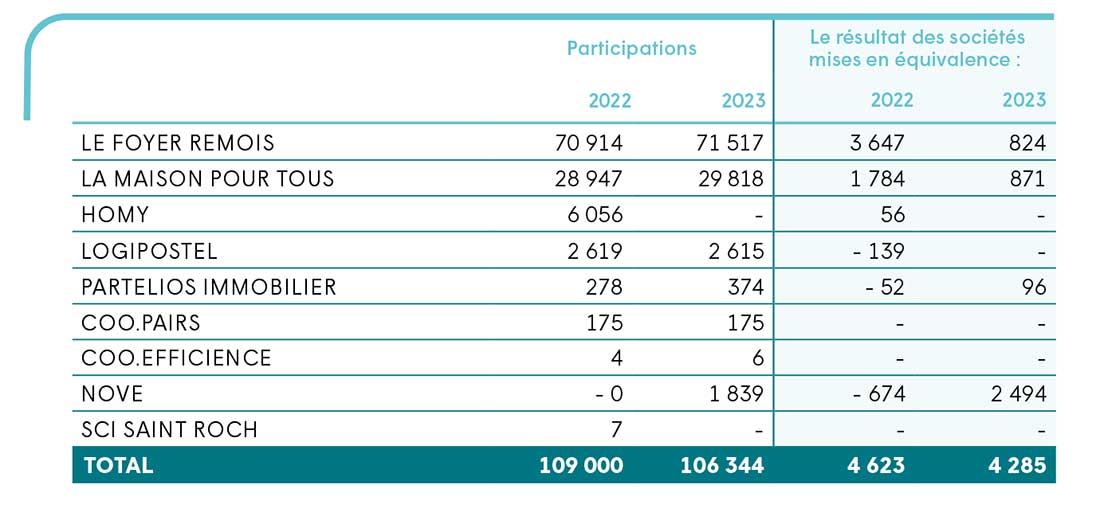

PARTICIPATION ET PARTS DANS LES ENTREPRISES LIÉES MISES EN ÉQUIVALENCE

NOTE 5

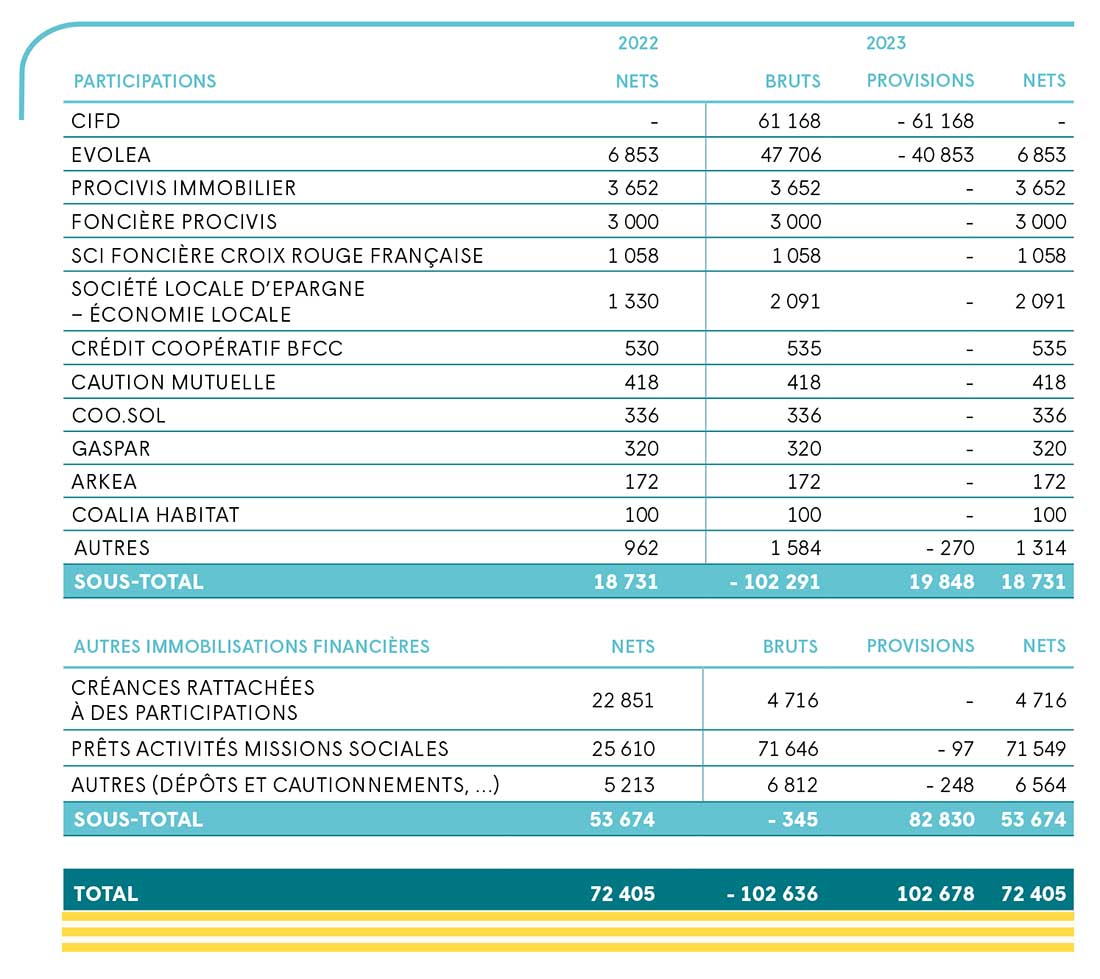

AUTRES IMMOBILISATIONS FINANCIÈRES

NOTE 6

STOCK ET TRAVAUX EN COURS

Ils concernent uniquement l’activité de promotion ou de lotissement. Nous avons trois cent soixante lots achevés non vendus en stock au 31/12/2023 dont deux cent quarante temporairement loués en PSLA.

NOTE 7

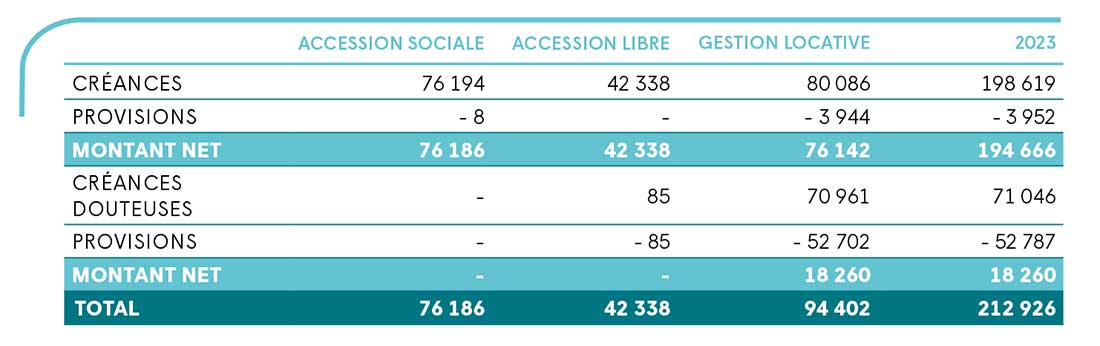

CRÉANCES CLIENTS

Les créances liées à l’activité locative ont une échéance de 0 à 1 ans.

Les créances liées à l’activité accession ont une échéance de 0 à 3 ans suivant le stade d’avancement.

NOTE 8

VALEURS MOBILIÈRES DE PLACEMENT ET DISPONIBILITÉS

Les valeurs mobilières de placement sont constituées de sicav de trésorerie.

L’encours, au 31 décembre 2023, est de 2.310 milliers d’euros qui correspondent à la valeur de marché. Les disponibilités sont constituées des encours bancaires en euros pour un montant de 611.529 milliers d’euros.

NOTE 9

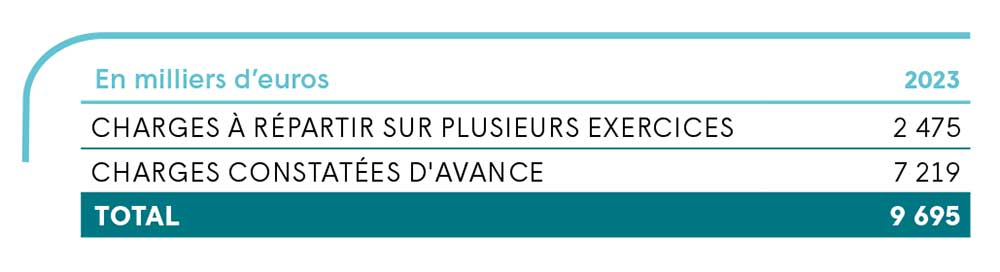

COMPTES DE RÉGULARISATION

Il s’agit essentiellement des intérêts compensateurs (cf. information page 12 de l’annexe). Ceux-ci sont inscrits dans le bilan combiné pour 2.475 milliers d’euros aux postes charges à répartir à l’actif et emprunts secteur locatif au passif. Ces intérêts sont comptabilisés au poste de charge «dotations financières» lors de leur paiement.

Notes sur le passif du bilan

NOTE 10

CAPITAUX PROPRES

Au 31 décembre 2023, le capital social de la SA GROUPE ARCADE-VYV est composé de 218.960 actions de 1 euro de valeur nominale. Le capital social est détenu à 52.04% par VYV Invest auquel est attaché 42,4% des droits de vote, à 29.05% par Habitat Développement auquel est attaché 42,4% des droits de vote, à 12.60% par Crédit Agricole Logement et Territoires auquel est attaché 10% des droits de vote, à 6.05% par la Caisse des dépôts et consignations auquel est attaché 4,8% des droits de vote, et à 0.27% par la Croix-Rouge Française auquel est attaché 0.4% des droits de vote.

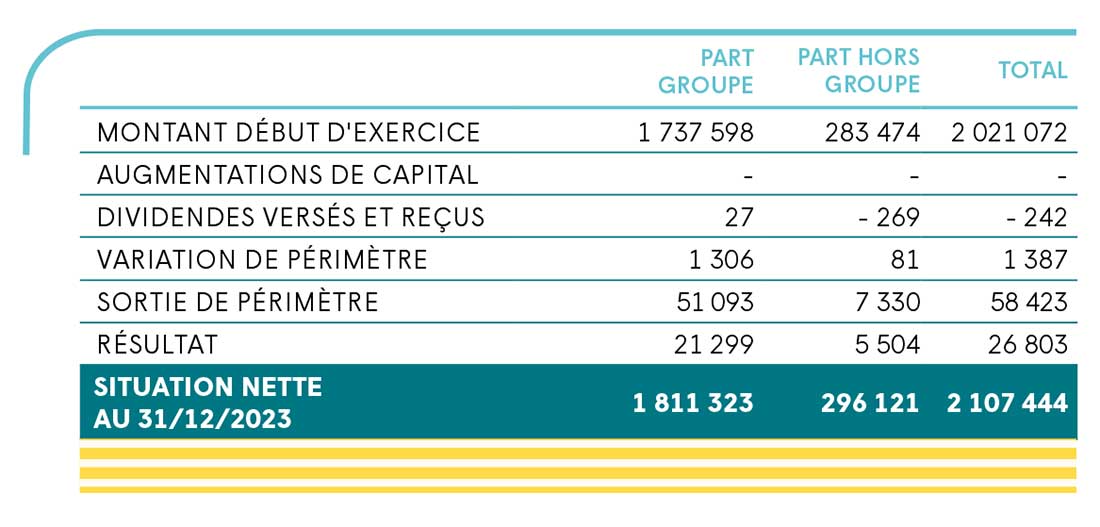

NOTE 11

TABLEAU DE VARIATION DE LA SITUATION NETTE

NOTE 12

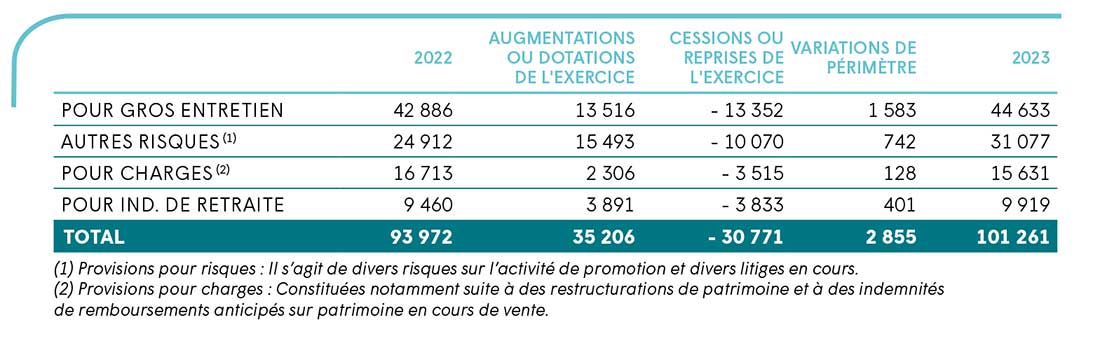

PROVISIONS SUR RISQUES ET CHARGES

NOTE 13

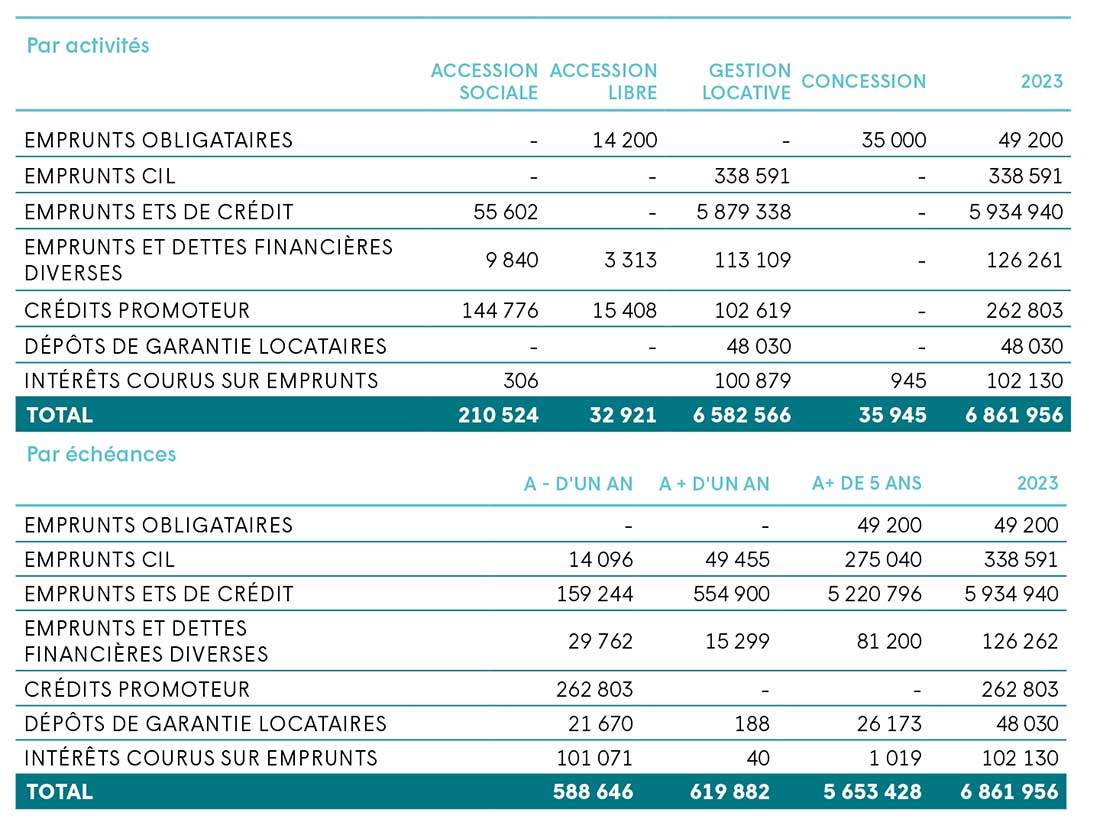

EMPRUNTS ET DETTES FINANCIÈRES

NOTE 14

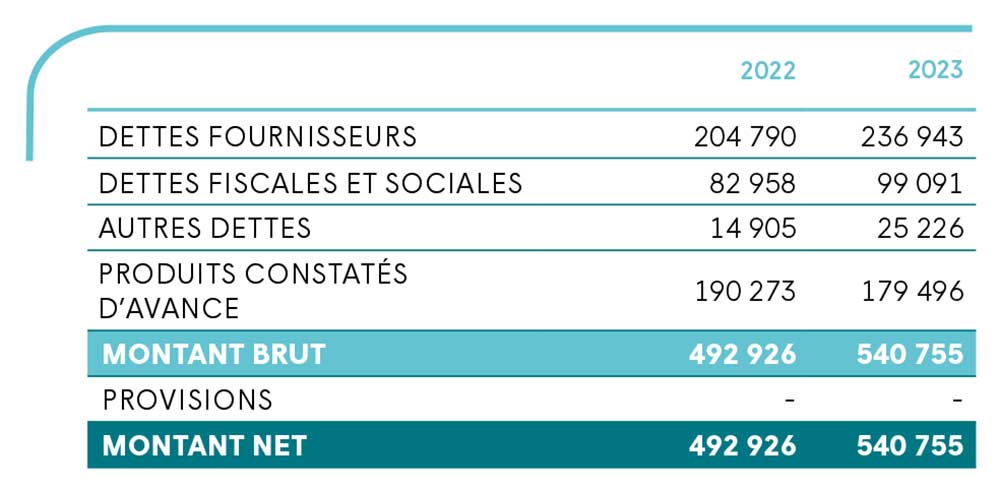

DETTES D’EXPLOITATION

Les dettes d’exploitation ont une échéance à moins d’un an.

Les produits constatés d’avances (Cf. 6. Produits constatés d’avance, page 10) ont une échéance identique à celle de la livraison de l’immeuble considéré.

Notes sur le compte de résultat

NOTE 15

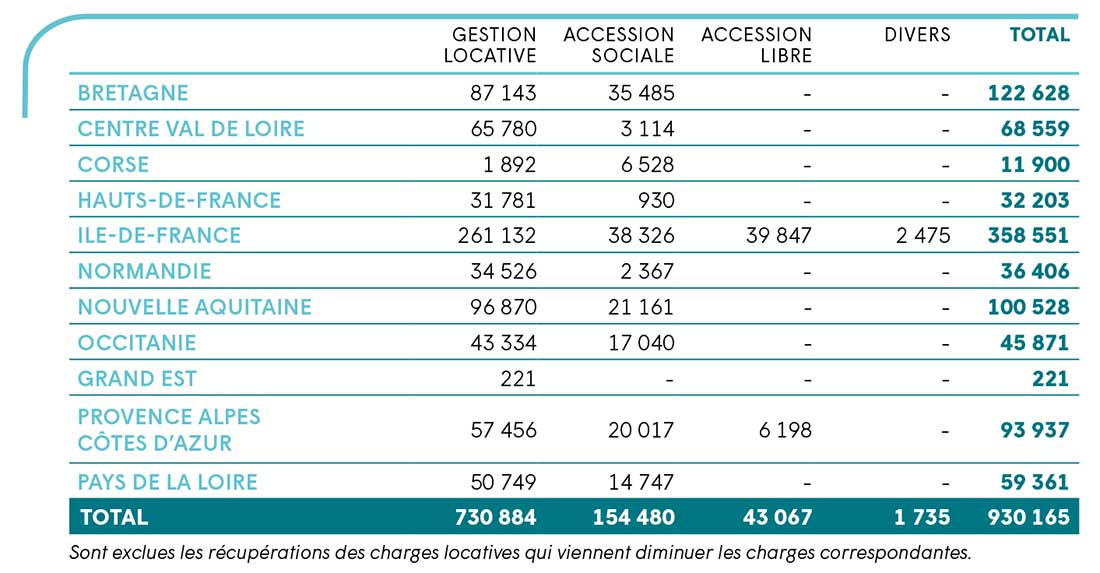

CHIFFRE D’AFFAIRES

Celui-ci a augmenté de 13,54% sur l’année 2023 et sa répartition géographique est la suivante :

NOTE 16

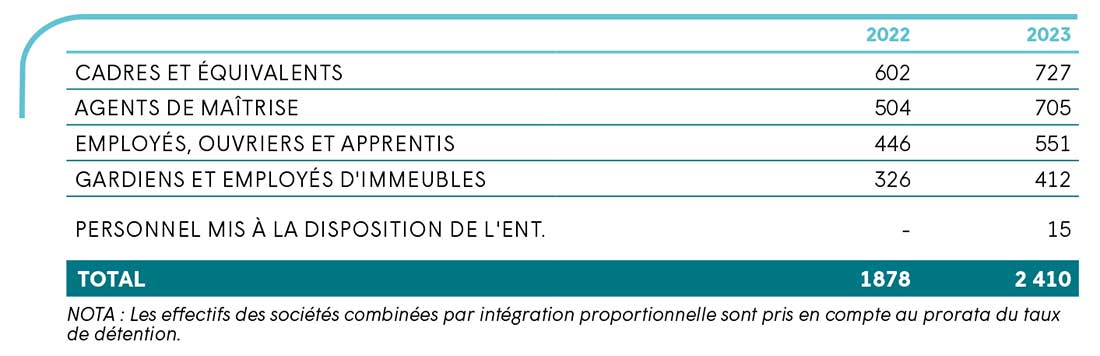

CHARGES DE PERSONNEL ET EFFECTIF

- CHARGES DE PERSONNEL

Les charges de personnel s’élèvent à 139.378 milliers d’euros pour l’exercice 2023, et sont composées de 98.095 milliers d’euros de traitements et salaires et de 41.283 milliers d’euros de charges sociales. - EFFECTIF MOYEN PRORATE DU GROUPE RÉPARTI PAR CATÉGORIE

NOTE 17

RÉSULTAT FINANCIER

Le résultat financier passe de moins 80.467 milliers d’euros en 2022 à moins 157.903 milliers d’euros en 2023.

NOTE 18

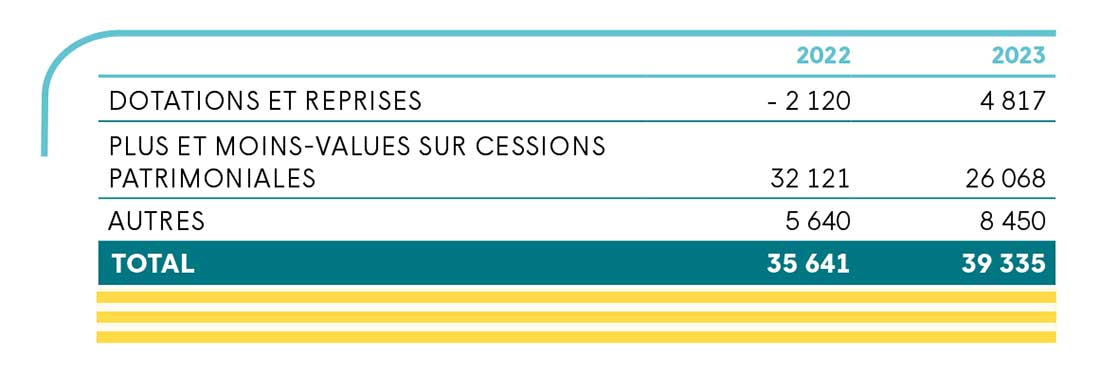

RÉSULTAT EXCEPTIONNEL

NOTE 19

IMPÔT

L’impôt sur les sociétés s’élève à une charge de 1.042 milliers d’euros pour l’exercice 2023.

Aucune intégration fiscale n’est réalisée au sein du Groupe.

UN CHIFFRE D’AFFAIRES

EN PROGRESSION DE

+13,54%

Autres informations

NOTE 20

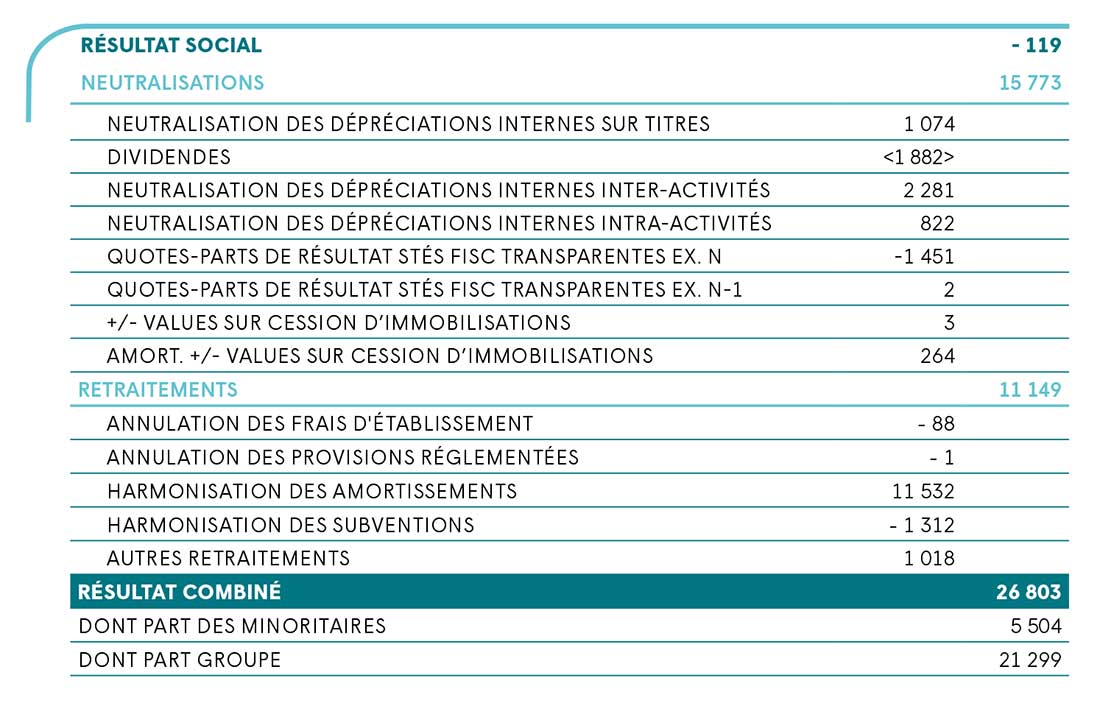

TABLEAU D’ANALYSE DU PASSAGE DU RÉSULTAT SOCIAL AU RÉSULTAT COMBINÉ

NOTE 21

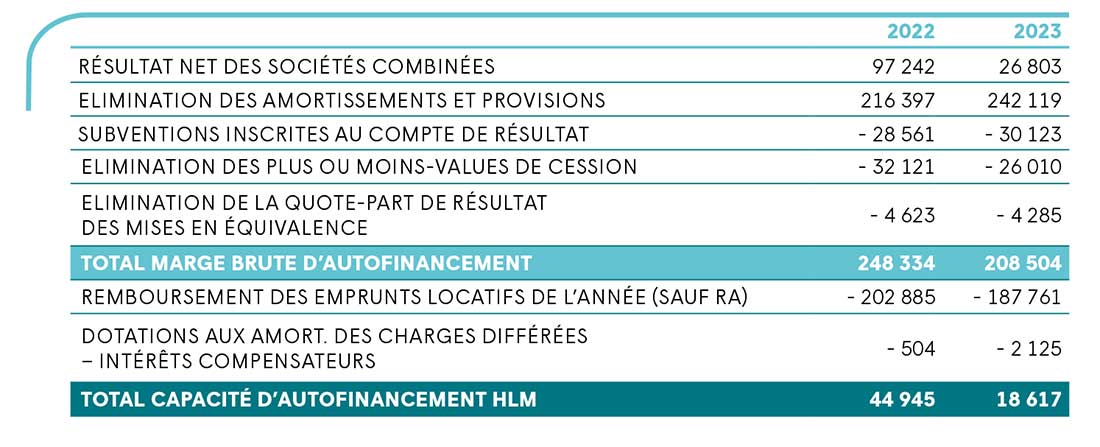

CAPACITE D’AUTOFINANCEMENT HLM

NOTE 22

HONORAIRES DES COMMISSAIRES AUX COMPTES

Les honoraires des commissaires aux comptes s’élèvent à 781 milliers d’euros en 2023.

NOTE 23

PARTIES LIÉES

Aucune transaction, d’une importance significative, avec une partie liée – non conclue aux conditions normales de marché – n’est intervenue au cours de l’exercice.

NOTE 24

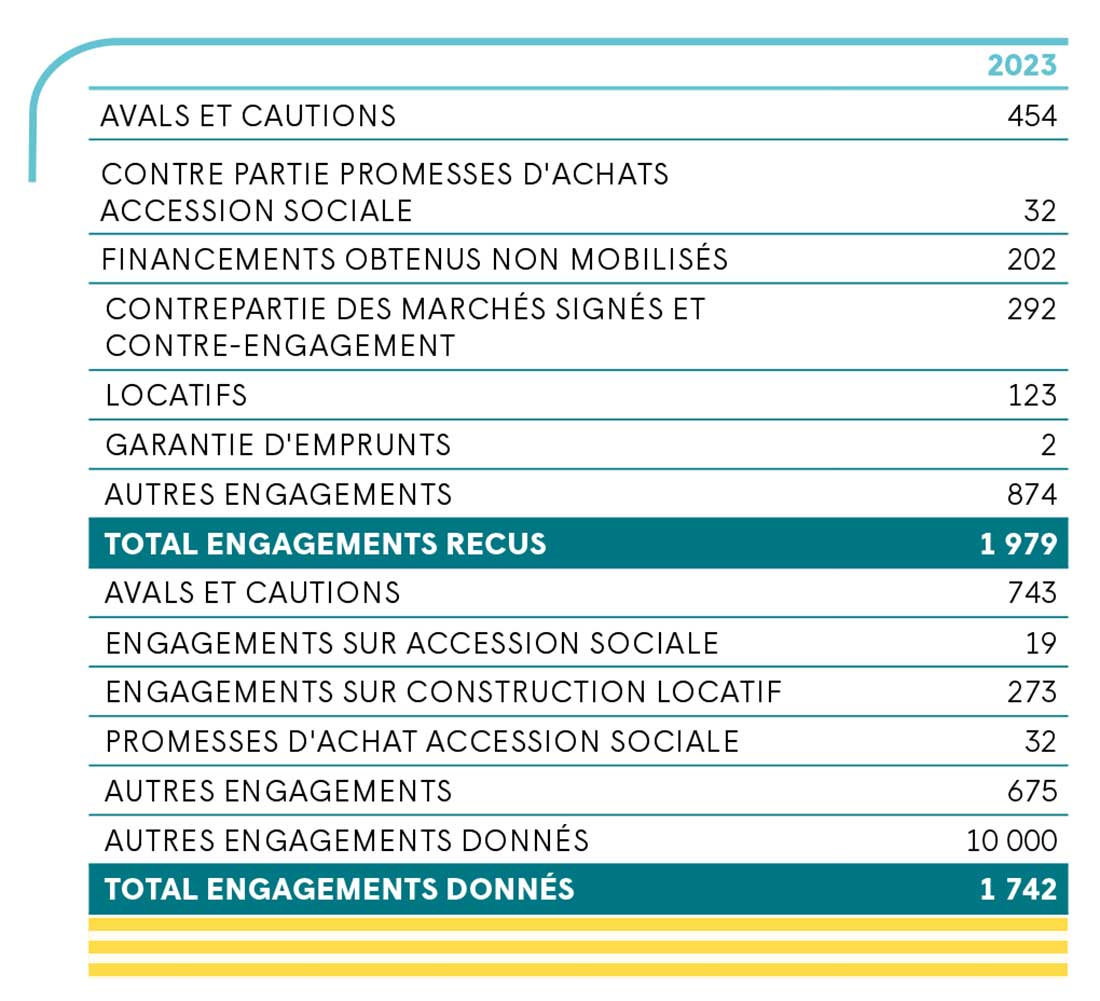

ENGAGEMENTS HORS BILAN

NOTE 25

ACTIVITÉS DE LA SOCIÉTÉ EN MATIÈRE DE RECHERCHE ET DE DÉVELOPPEMENT

La société n’a effectué aucune activité de recherche et de développement au cours de l’exercice écoulé.

NOTE 26

ÉVÈNEMENTS POSTÉRIEURS À LA CLÔTURE

Depuis la clôture de l’exercice, le périmètre du Groupe s’est élargi avec l’arrivée de la SCIC HLM AIGUILLON EST, dédiée au contrat CEGELOG sur la région Grand Est et l’adossement de la SCIC KBH COOPERATIVE HLM, avec reprise en gestion du parc par la coopérative LOGIAL COOP.